| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

Рынок пользовательского оборудования для цифрового платного телевидения (STB), март 2009

| 12 марта 2009 |

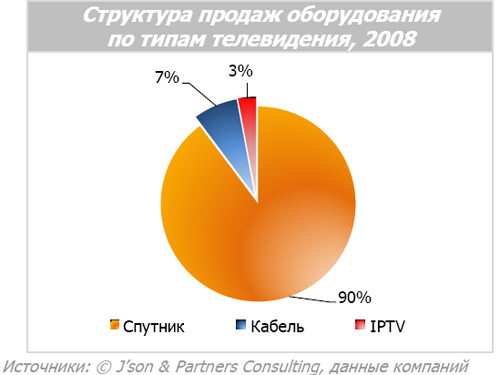

Компания J’son & Partners Consulting представила обзор рынка пользовательского оборудования для цифрового платного телевидения (STB). Объем продаж пользовательского оборудования для цифрового платного телевидения в натуральном выражении по итогам 2008 года составил порядка 2,3 млн. устройств. В 2007 году этот показатель превысил 850 тыс. устройств.

Объем продаж пользовательского оборудования для цифрового платного телевидения в натуральном выражении по итогам 2008 года составил порядка 2,3 млн. устройств. В 2007 году этот показатель превысил 850 тыс. устройств. Существенный рост продаж STB обусловлен скачком роста абонентской базы спутникового платного телевидения, являющегося наиболее значимым сегментом цифрового телевидения в России, что отразилось на структуре продаж пользовательского оборудования.

По итогам 2012 года J’son & Partners Consulting прогнозирует снижение объемов продаж цифрового пользовательского оборудования до 1,7 млн. устройств, около 50% которых будет составлять оборудование для просмотра цифрового кабельного телевидения.

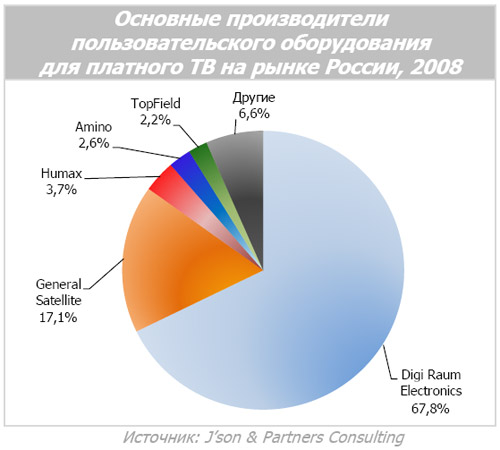

По итогам 2008 года топ-5 вендоров пользовательского оборудования в России выглядел следующим образом:

- Digi Raum Electronics

- General Satellite

- Humax

- Amino

- TopField

При этом более 67% продаж в количественном выражении составили продажи ресиверов компании DRE.

Объемы продаж пользовательского оборудования (STB) в период 2006-2008 гг. выросли на 600%. Стремительный рост продаж цифровых декодеров обусловлен растущим спросом на услуги цифрового телевидения и повышением доступности данного вида услуг.

Тем не менее, в среднесрочной перспективе ожидается изменение структуры продаж STB со смещением в сторону кабельных декодеров, что обусловлено отсутствием существенных дополнительных затрат для абонента на подключение данного вида цифрового телевидения (антенна, плата за подключение, предоплата за несколько месяцев и т.д.).

Российский рынок цифрового оборудования по итогам 2008 г. отличается высокой степенью концентрации – на долю 5 производителей приходится более 90% всех рыночных продаж. Ожидается рост доли в продажах остальных игроков рынка до 30%. Также, несмотря на преимущество в продажах оборудования западных вендоров (на долю российских производителей в 2008г. пришлось всего 18% продаж), в связи с государственными планами по переходу на цифровое телевещание ожидается увеличение доли российских производителей оборудования как следствие политики государства по развитию производства STB.

Зарубежные и российские вендоры постепенно увеличивают ассортимент оборудования, предлагаемого пользователям, а также предлагают модели с новыми функциями, такими как поддержка телевидения высокой четкости, возможность записи и хранения контента и т.д.

Читайте также:

Краткие результаты исследования российского рынка легальных видеосервисов по итогам 2021 года

Облачные IoT-сервисы будут основным драйвером российского рынка интернета вещей

Поддержка разработчиков российского ПО приведет к росту рынка

Искусственный интеллект займется развитием сетей и научится зарабатывать

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.