| Рубрикатор |  |

|

| Статьи | |

|

| Алексей РОКОТЯН | 11 октября 2010 |

Расчеты за трафик в телефонии – как выйти из тупика?

А.Ю. Рокотян, первый заместитель гендиректора ЗАО "Норильск-Телеком", к.т.н., на основе собственного опыта работы в компаниях фиксированной связи анализирует проблемы, возникающие при взаиморасчетах между классическими телефонными операторами. Статья поступила в редакцию 17.09.10.

Когда заходит речь о пропуске голосового трафика и межоператорских расчетах за него, то чаще всего обсуждаются непростые перипетии IP-телефонии. Однако и в расчетах между классическими телефонными операторами, как фиксированными, так и мобильными, тоже есть свои «засады», изрядно отравляющие операторскую жизнь, приводящие к судам, нерациональным инвестициям и прочим неприятным последствиям. Автор на основе собственного опыта работы в компаниях фиксированной связи анализирует некоторые такие проблемы и высказывает соображения по выходу из создавшегося тупика.

Когда заходит речь о пропуске голосового трафика и межоператорских расчетах за него, то чаще всего обсуждаются непростые перипетии IP-телефонии. Однако и в расчетах между классическими телефонными операторами, как фиксированными, так и мобильными, тоже есть свои «засады», изрядно отравляющие операторскую жизнь, приводящие к судам, нерациональным инвестициям и прочим неприятным последствиям. Автор на основе собственного опыта работы в компаниях фиксированной связи анализирует некоторые такие проблемы и высказывает соображения по выходу из создавшегося тупика.

Узлы на местной телефонной сети

Действующий порядок межоператорских расчетов установлен прежде всего «Правилами присоединения сетей электросвязи и их взаимодействия», утвержденными правительством в 2005 году (постановление № 161). В частности, этот документ определяет состав услуг по пропуску трафика, которые оказывают друг другу телефонные операторы. Так, правилами установлена градация услуг местного завершения и инициирования вызова (дальше для простоты будем говорить только о завершении) в зависимости от количества узлов сети, через которые проходит соединение.

Насколько можно судить, идея разработчиков этой нормы состояла в том, чтобы учесть затраты операторов крупных телефонных сетей на создание и развитие транзитных уровней сети. Остается открытым вопрос, на сколько именно транзитные уровни больших по емкости сетей увеличивают затраты, относимые на минуту соединения, насколько этот фактор существенен.

Как представляется автору, для сетей с коммутацией каналов транзитный уровень сети действительно несколько увеличивает себестоимость пропуска минуты трафика. Напомним, что по действующим НПА в цене услуги завершения вызова не учитываются затраты на содержание абонентской линии – они покрываются абонентом. Поэтому для небольшой сети, состоящей из одного коммутатора, цена завершения вызова должна покрывать затраты оператора на саму коммутационную станцию и соединительную линию до взаимодействующей сети, а в случае сети большой емкости – не только указанные затраты на оконечную АТС, которая обслуживает вызываемого абонента, но и на транзитный уровень с его коммутаторами, кабелями и системами передачи. Конечно, с учетом эффекта масштаба, нельзя считать, что, к примеру, сеть в 1 млн. номеров в 100 раз удельно дороже, чем сеть на 10 тыс. номеров. Реально наличие транзитного уровня сети может увеличить себестоимость минуты соединения максимум на несколько десятков процентов – ведь и использование каналов и коммутаторов при транзите гораздо выше, чем на чисто оконечной АТС.

Автору приходилось слышать оценки коллег из МГТС (а это – самая крупная местная телефонная сеть в стране), что их затраты в расчете на минуту больше, чем затраты сети, состоящей из одного коммутатора, приблизительно на 40%. Возможно, что примерно так оно и есть на самом деле.

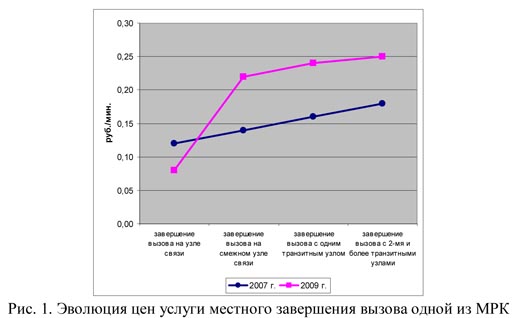

Если согласиться с этой моделью, остается как минимум пара существенных вопросов, один из которых «сколько?», а второй – «почему?». Под «сколько» понимается количественная оценка соотношения себестоимости минуты завершения вызова на сеть оператора, имеющую ту или иную структуру и емкость, ведь взаимодействуют между собой сети самого разного размера. Наверное, проведя соответствующие исследования, можно получить необходимую зависимость, если, конечно, доверять исходным данным, получаемым от операторов. Как показывает опыт, с этим тоже есть проблемы, операторы ухитряются обосновать перед регулирующими органами такие соотношения тарифов, которые совершенно не укладываются в здравый смысл. Например, на рис. 1 показана эволюция цен на услуги местного завершения вызовов одного из «существенных» операторов. Правда, занятно? Почему так радикально изменилось соотношение цен пропуска трафика на одной и той же местной сети областного центра? Ведь структура ГТС емкостью несколько сотен тысяч номеров за два года практически не изменилась, да и зачем ее менять, если она разумная?...

Дело явно не только в инфляции или в каких-то иных объективных причинах, но и в том, что операторы осознали возможности действующей системы расчетов и «творчески» подошли к их использованию...

Имея разветвленную телефонную сеть, легко в качестве точек присоединения выдавать взаимодействующим операторам порты чисто транзитных коммутаторов, практически исключив наиболее дешевую услугу «завершение вызова на узле связи». Это – возможность для крупного оператора использовать в своих интересах действующую систему расчетов. Практически исключив варианты завершения вызова на узле связи, крупный оператор увеличивает эффективную ставку расчетной таксы завершения вызова на свою сеть. При этом мелкие операторы в силу действующих НПА за пропуск входящего на их сеть трафика получают по минимальной ставке – «завершение на узле связи».

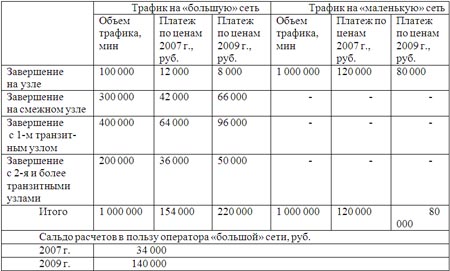

Сальдо расчетов ощутимо меняется в пользу оператора крупной сети. В таблице приведен гипотетический пример, показывающий динамику платежей при равном объеме трафика, протекающего в обоих направлениях через стык большой сети и маленькой, состоящей из одного коммутатора. Цены на услуги по пропуску трафика взяты из рис. 1.

Конечно, не все «существенные» операторы строят свои тарифы таким образом, как это показано на рис. 1, но такие примеры далеко не единичны. Многие партнеры «существенных» операторов не без оснований считают, что крупные телефонные компании умело используют возможности, заложенные в НПА, для получения дополнительных доходов.

Но и оператор небольшой сети тоже может быть весьма изворотлив, обозначив как узел связи, к примеру, конвертер сигнализации, или даже поставив маленький «транзитный» узел, пропускающий трафик напрямую со входа на выход. Такая «коммутационная станция» может окупиться очень быстро, но эффективна экономически она исключительно при наличии несовершенной системы взаиморасчетов.

Так что на данный момент экономически обоснованного ответа на вопрос «сколько?» пока нет, не будем сами себе лукавить. И получить его простыми способами вряд ли получится. Наши экономические расчеты, даже выполняемые по утвержденным методикам, подчас имеют изрядную конъюнктурную составляющую.

Второй вопрос – «почему». Почему в качестве мерила масштабов стоимости пропуска трафика выбрано именно количество узлов, через которое проходит соединение, и, самое главное, что из этого получается. Конечно, количество узлов – это наиболее прямой и, на первый взгляд, легко проверяемый параметр. К тому же, очевидно вроде бы, что чем больше сеть, тем больше в ней узлов, сложнее архитектура и маршрутизация. Однако, оказывается, что не все так просто. Такая логика (хотя и не без указанных выше побочных эффектов) имеет место только для традиционных сетей с коммутацией каналов.

Как известно, структуры классической телефонной сети с коммутацией каналов и современных сетей NGN/IMS, базирующихся на пакетном транспорте, существенно различны. В том числе, для современных сетей уже невозможно выделить чисто транзитную составляющую, поскольку управление коммутацией в такой сети чаще всего осуществляется с единственного софтсвича, даже для весьма больших сетей, а для связи медиашлюзов, сколько бы их ни было и где бы они не находились, используется единая транспортная IP-сеть, в которой к тому же голосовой трафик, скорее всего, не доминирует. Сеть становится неиерархической. А для транспортного «облака», построенного по технологии IP, эффект влияния размера сети на себестоимость минуты пропуска трафика должен практически совсем исчезнуть.

При этом, поскольку понятие «узел связи» в наших НПА в случае пакетных голосовых сетей по сути привязано именно к софтсвичу, то крупный оператор, внедряющий NGN, оказывается перед весьма неприятной альтернативой: либо рационально строить сеть, используя один-два софтсвича (т.е. в понимании наших НПА, всего один-два узла связи) и лишиться изрядной доли доходов от пропуска трафика, либо закупать заведомо лишние софтсвичи и городить невразумительную схему маршрутизации, чтобы сохранить эти доходы.

В любом случае, от такого регулирования, когда цена пропуска трафика завязывается на количество узлов в соединении, эффект в масштабах отрасли трудно назвать положительным. С одной стороны, оно не вполне решает проблему справедливого взаимодействия участников рынка, ради чего, собственно, и вводится регулирование взаиморасчетов, а с другой – тормозит и удорожает внедрение в отрасль современных технологий.

Зоновое завершение вызовов

Не меньшие проблемы заложены в регулировании расчетов при пропуске трафика в пределах региона. Наиболее остро стоит вопрос с неоправданной разницей цен на завершение вызова внутри областного центра или крупного города при разных уровнях присоединения.

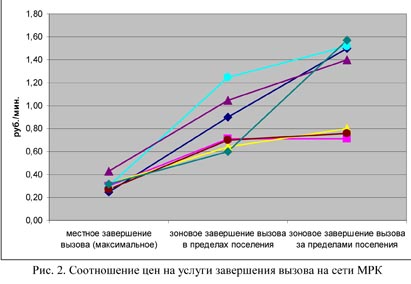

С технической точки зрения услуга зонового завершения в пределах поселения отличается от местного завершения прохождением вызова всего через один дополнительный зоновый транзитный коммутатор, то есть минимальным увеличением реальных затрат, тогда как в остальных случаях зонового завершения присутствует более или менее длинная (и дорогая) линия связи от центра субъекта до района, в котором завершается вызов. И если в субъектах РФ, имеющих малую площадь, разница себестоимости завершения вызова в областном центре и вне его не велика, то в Сибири и на Дальнем Востоке она объективно достаточно значительна.

Сегодня услуги зонового завершения вызова в пределах областного центра дороже самого дорогого местного завершения вызова на сеть того же оператора в два – три раза и более. И это, как уже отмечалось, при вполне близкой реальной себестоимости. При этом зоновое завершение вызова за пределами центра субъектов РФ стоит как правило всего в 2 раза дороже (за исключением МГТС, у которой такой услуги нет, и одной из МРК) хотя затраты на завершение вызова в пределах города и на расстоянии, подчас, более 2 тыс. км явно различаются гораздо более существенно.

На рис. 2 показано соотношение цен на услуги завершения вызова для МРК по данным на лето 2010 г., опубликованным на сайтах компаний. Самое интересное в этом графике даже не то, что очевидно отсутствие единой тарифной политики в рамках холдинга, а то, что наиболее перекошенные по сравнению со здравым смыслом соотношения между местным завершением и зоновым в пределах поселения, и между зоновым завершением в пределах и за пределами поселения имеют место как раз в компаниях, обслуживающих наиболее протяженные и сложные в природном отношении регионы.

А в результате во многих регионах имеет место достаточно острая ситуация, связанная с зоновым приземлением трафика. Напомним, что эта услуга имеет место при осуществлении междугородных вызовов и вызовов с сотовой сети на фиксированную.

При значительной разнице цен на завершение вызова в пределах областного центра в зависимости от уровня присоединения (зоновый или местный) у взаимодействующих с МРК операторов сотовой связи и междугородных операторов, имеющих значительные объемы трафика, возникает экономическая целесообразность строительства собственной зоновой сети и небольшого местного коммутатора с тем, чтобы осуществлять приземление не по дорогому маршруту через зоновый транзитный узел МРК, а более дешевым способом, через местное присоединение. Естественно, по поводу возможности более дешевой терминации, реализация которой позволила бы одним компаниям прилично сэкономить, при том, что другие потеряют заметную часть доходов, идут многочисленные споры, в том числе и судебные. Тем более, что нормативная база не дает сегодня внятного ответа на вопрос, обязан ли оператор пропускать трафик по невыгодному для себя маршруту, или нет.

Справедливости ради, стоит отметить, что такая же ситуация имеет место не только в отношениях операторов, завершающих межзоновый трафик, с МРК, но и с некоторыми другими компаниями, имеющими значительную емкость сетей местной телефонии.

Самый большой недостаток действующих НПА даже не в том, что отсутствуют понятные соотношения цен на отдельные, определенные в них услуги по пропуску трафика, что дает возможность в угоду сиюминутным экономическим интересам формировать перекошенные тарифные планы. Проблема в том, что в условиях перекошенных тарифов становятся выгодными инвестиции в коммутаторы и целые сети, нужные исключительно для того, чтобы сыграть на несовершенстве регулирования. При изменении схем тарифного регулирования межоператорского рынка, что рано или поздно должно случиться, экономическая эффективность таких инвестиций окажется как минимум под большим вопросом.

Указанная проблема носит прежде всего общеотраслевой характер. Отдельно взятая компания в конкретных условиях регулирования формирует и реализует экономически достаточно обоснованную стратегию. А вот общеотраслевые затраты оказываются в силу нерационального регулирования не слишком эффективными. Того же эффекта с точки зрения облуживания конечных пользователей отрасль могла бы добиться заметно более дешевым способом.

Что же стоит сделать?

Понятно, что описанные выше ситуации не исчерпывают всех конфликтных точек действующего регулирования взаиморасчетов, но эти проблемы носят наиболее острый характер, поскольку сопряжены с наибольшими потоками денег.

Хочется подчеркнуть, что автор никоим образом не собирается осуждать коллег, придумывающих те или иные «хитрые» тарифные схемы во взаиморасчетах. В конце концов, он и сам вынужден играть в те же «игры», обеспечивая экономические интересы своего работодателя. Операторы, являясь коммерческими компаниями, пытаются использовать себе на пользу те возможности, которые им предоставляют действующие НПА. И недостатки сложившейся системы следует относить прежде всего к неоптимальности регулирования – а игроки на рынке действуют в своих интересах и в тех рамках, которые это регулирование создает.

Как представляется автору, хотя телефонные компании и научились как-то выживать и взаимодействовать в рамках сегодняшней системы, ее сохранение не идет на пользу отрасли, как увеличивая издержки, так и ограничивая в том или ином виде конкуренцию.

Иными словами, вопрос о том, каким способом можно было бы сбалансировать систему межоператорских расчетов в телефонии, является весьма актуальным. Хочется добиться, чтобы цены на услуги имели бы под собой реальное экономическое основание, не уходили бы от здравого смысла и не возникало бы желание инвестировать в проекты, эффективность которых завязана исключительно на недостатки тарифного регулирования. И тут есть как минимум два аспекта, которые стоит рассмотреть отдельно: можно ли усовершенствовать действующую систему образования межоператорских тарифов, и что в ней стоило бы радикально поменять, чтобы она стала более современной. То есть, задачи ближайшего времени и более отдаленные.

Балансировка существующей системы

Опыт бурных обсуждений этих вопросов с коллегами, имеющийся у автора как в рамках реального бизнеса, так и на рабочей группе РГ-1, действующей на базе АДЭ, привел его к убеждению, что единственное, что можно сделать в рамках существующей системы взаиморасчетов, чтобы хоть как-то сгладить ее недостатки, – это ввести конкретные ограничители разницы в ценах на те или иные услуги по пропуску трафика. То есть, добавить в «Правила государственного регулирования цен на услуги присоединения и услуги по пропуску трафика, оказываемые операторами, занимающими существенное положение в сети связи общего пользования» (известное постановление Правительства РФ № 627 2005-го года), такого рода нормы:

- максимальная цена услуги местного завершения вызова на сети оператора связи не может превышать минимальную, к примеру, более, чем на 40%;

- цена услуги зонового завершения вызова в пределах одного и того же поселения не может превышать максимальную стоимость услуги местного завершения вызова на сети оператора связи, к примеру, на 10%.

Цифры приведены условные, их, разумеется, необходимо обсуждать.

Поскольку цены МРК оказывают существеннейшее влияние на рынок межоператорских услуг в телефонии, изменение их тарифов заставит и других операторов, не являющихся «существенными», также поправить свои межоператорские цены.

Следует учитывать, что имеющая место несбалансированность зоновых тарифов имеет под собой определенные основания. С одной стороны, для МРК существуют ограничения, связанные с установлением регулируемых клиентских тарифов. Очевидно, что величина межоператорского тарифа сверху ограничена именно ценами, установленными для конечных пользователей. С другой стороны, существуют определенные пропорции трафика. Во многих регионах трафик на/от областной центр во много раз превосходит трафик на всю остальную область. И, при попытке сбалансировать тарифы путем уменьшения цены зонового завершения в областном центре за счет роста цен завершения вне его пределов, в ряде случаев достигнутый эффект будет не очень значительным, либо оператор фиксированной зоны потеряет определенную часть доходов. Хочется только обратить внимание, что стратегически, за горизонтом краткосрочного планирования, эти доходы все равно не удастся сохранить… Тенденции развития рынка можно притормозить, но нельзя остановить совсем.

Представляется тем не менее, что два указанных выше ограничителя позволят сгладить определенную часть имеющихся противоречий, не нанеся заметного ущерба никому из игроков рынка. Опять-таки, автору не хотелось бы вступать в давнюю и бесплодную дискуссию на тему, законны ли получаемые сегодня теми или иными компаниями доходы, или нет. Сегодня мы имеем определенные денежные потоки между операторами, и не стоит ставить задачу искусственно, через НПА, развернуть их в ту или иную сторону. На самом деле, актуальна задача минимальной балансировки заведомо неидеальной системы, чтобы исключить наиболее острые ее недостатки, не более того.

А от предлагаемых изменений НПА автор ожидает двух положительных эффектов:

- прекращения инвестирования в проекты, вся эффективность которых базируется на использовании перекошенных межоператорских тарифов. Строительство новых местных и зоновых сетей оправданно только там, где оператор имеет (или может реально иметь) достаточно существенную абонентскую базу;

- сокращения экономического давления на небольших операторов местной телефонии, что позволит повысить конкуренцию локальных операторов фиксированной связи.

Все более существенные задачи могут быть решены только в рамках системы регулирования взаиморасчетов, построенной на радикально иных принципах.

Какой могла бы быть новая система взаиморасчетов?

Отвечая на этот вопрос, автор отсылает к своему достаточно обширному материалу по вопросам отечественной телефонии , опубликованному осенью 2009 г. на портале ИКС-медиа. Ниже приводится только вывод из указанной публикации, касающийся построения системы взаиморасчетов. А все обоснования и сопутствующие рассуждения читатель может найти по приведенной ссылке.

Можно с достаточно высокой степенью уверенности предположить, что в перспективе удельный вес платежей за телефонные услуги в фиксированной связи с точки зрения прибыли операторов должен переместиться с услуг дальней связи на местные соединения. Это – объективная тенденция мирового рынка голосовых услуг. Чтобы эта тенденция нашла бы дорогу и у нас, потребуется сделать психологически непростой шаг и отказаться от регулирования тарифов на фиксированную телефонию для абонентов в сегодняшнем виде.

Следует также учитывать, что удельный вес дальнего телефонного трафика по сравнению с объемом местных соединений весьма невелик. Поэтому для получения приемлемой прибыли на сравнительно небольшом объеме услуг сегодня приходится поддерживать, в том числе и искусственно, весьма высокий уровень цен на дальнюю телефонию. Неоправданно высокий. Небольшое, не столь критичное для пользователей увеличение стоимости соединений местной фиксированной связи позволит при сохранении среднеотраслевой нормы прибыли существенно сократить цены на дальнюю связь. Но, что самое важное, ребалансировка тарифов позволит устранить те перекосы в экономике отрасли, которые затрудняют взаимоотношения операторских компаний, дают неверные ориентиры инвесторам и служат препятствием эффективному развитию.

К примеру, многие инвесторы, вдохновленные искусственно завышенным уровнем междугородных тарифов, все еще возлагают совершенно неоправданные надежды на рынок междугородной телефонной связи, тогда как гораздо более перспективен, стабилен, хотя и более капиталоемок бизнес, связанный с развитием локальных широкополосных сетей. В отличие от дальней связи, местные сети широкополосного доступа от служб типа Skype выигрывают. А на уровне магистрали реальную пользу и долговременную отдачу могут дать не вложения в коммутацию, чего требуют сегодняшние нормативные документы, а в магистральные волоконно-оптические сети, которых, действительно, пока не хватает.

При этом, по мнению автора, для потребителей предлагаемые изменения подходов к регулированию пользовательских цен в фиксированной телефонии не будут принципиальными – они же платят гораздо (часто в разы!) большие деньги за минуту соединения в сетях мобильной связи… Кроме того, как показывают исследования, проведенные еще в конце 90-х годов, действительно нуждающиеся люди, будучи социально менее активными, отнюдь не являются лидерами по создаваемой нагрузке и наговаривают, как правило, существенно менее среднесетевого объема. Автор убежден, что в сегодняшней ситуации с регулированием цен на фиксированную телефонию доминирует не столько реальная забота о малоимущих, сколько популизм. Беда в том, что перешагнуть через привычный порог, выстроенный из слов про заботу о страждущих, весьма непросто. Но сделать это необходимо, если мы хотим действительно решать насущные проблемы, в том числе и проблему «цифрового неравенства» между столицами, городами-миллионниками с одной стороны и глубинкой с другой…

Поскольку тенденция замещения фиксированной связи мобильной уже реально действует и в нашей стране, конкуренция не только станет естественным сдерживающим фактором, препятствующим неоправданному росту тарифов на фиксированную телефонную связь, но и будет стимулировать традиционных операторов к повышению эффективности своего бизнеса. Пока же этот стимул в значительной мере «замазан» внешним регулированием тарифов.

Поэтому представляется целесообразным отказаться от регулирования цен на телефонные услуги для конечных пользователей, перейдя на регулирование межоператорских цен по методу предельного ценообразования. Хотелось бы этот момент рассмотреть чуть подробнее.

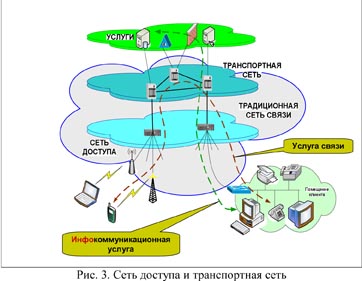

Характерной особенностью концепции NGN/IMS является отсутствие внутренней иерархии в сети связи, аналогичной классическим телефонным сетям. То есть в перспективной сети привычное деление местная сеть – зоновая – междугородная уже не будет иметь место. Граница, хотя и условная, но технически оправданная, проходит по стыку сетей доступа и транспортных, все остальное определяется технико-экономическими соображениями конкретного оператора связи (рис. 3). Из этого вытекает, что, поскольку транспортная сеть того или иного оператора с внешней стороны является «черным ящиком», «облаком», осуществляющим пропуск трафика, то существующая система расчетов за местный, внутризоновый и междугородный трафик в сегодняшнем виде не соответствует ни технической, ни экономической составляющей построения сетей связи. Количество вариантов расчета за трафик должно сокращаться.

В то же время, переходить к единой расчетной таксе за пропуск голосового трафика через сеть оператора связи, вне зависимости от протяженности соединения, тоже представляется не совсем верным. Все-таки, масштабы страны, существенно разные географические условия не могут не влиять на межоператорские расчеты.

Поэтому в перспективе представляется целесообразным иметь две основные градации межоператорских цен на пропуск голосового трафика: региональный и дальний (межрегиональный).

Для многих регионов оправданна единая цена на пропуск замыкающегося внутри субъекта РФ трафика. В отдельных случаях, когда в силу географических причин строительство сетей в регионе затруднено (протяженность региона свыше, например, 500 км, труднодоступные районы) внутри субъекта могут устанавливаться повышенные цены на пропуск трафика в такие удаленные и труднодоступные районы, но не более одной-двух дополнительных градаций.

При этом, поскольку в архитектуре NGN/IMS нет принципиальной разницы между сетями фиксированной и мобильной связи, да и бизнес их все время сближается, то и подходы к регулированию межоператорских тарифов в указанных сетях должны быть общими, тем более, что для сетей NGN/IMS уже сложно говорить о том, что какой-то оператор воспользовался унаследованной от периода СССР инфраструктурой. Все такие сети связи являются по определению вновь построенными в условиях реального рынка. К тому же, любой оператор является монополистом в завершении вызова на своих абонентов. Обходного пути технически не существует. Общий подход к регулированию межоператорских цен обеспечит справедливость конкуренции инфраструктурных (сетевых) операторов.

Таким образом, в перспективе с учетом того, что в пакетных сетях отсутствует прямая зависимость стоимости передачи единицы трафика от направления и расстояния, с целью обеспечения справедливой конкуренции и умеренного уровня цен на услуги для конечных пользователей, целесообразно, чтобы соответствующий независимый государственный орган устанавливал предельные уровни межоператорских цен на пропуск телефонного трафика по следующим категориям:

- региональный трафик внутри пределов небольшого субъекта РФ или в центральной части региона большой протяженности;

- региональный трафик в удаленных и труднодоступных районах;

- межрегиональный трафик между густонаселенными регионами;

- межрегиональный трафик в удаленных и труднодоступных регионах.

Указанные предельные цены должны быть обязательными для всех операторов, осуществляющих пропуск указанных видов трафика, вне зависимости от масштаба и того, являются они операторами фиксированной или мобильной связи. Операторы, исходя из соображений собственной прибыли и с учетом конкуренции могут устанавливать цены на пропуск межсетевого трафика ниже указанных предельных цен.

Как представляется, такой принцип является более справедливым и способствующим конкуренции, чем действующий в настоящее время.

Необходимо отметить, что внедрение предлагаемой модели потребует кардинального пересмотра действующих НПА. В частности, следует отказаться от «горизонтальной» модели рынка телефонных услуг, от попыток технологически регулировать архитектуру сетей и пропуск трафика… Но это – уже вопросы, выходящие за пределы данной статьи и автор еще раз отсылает читателей к материалу, размещенному на портале ИКС-медиа.

Выводы

1. Действующая система межоператорских расчетов не вполне обеспечивает справедливую конкуренцию между операторами и, создавая ложные стимулы для инвестирования, способствует росту отраслевых издержек при развитии сетей, в том числе при внедрении новой техники, основанной на технологиях IP.

2. В рамках действующей системы регулирования указанные проблемы в полной мере решены быть не могут. Однако до перехода на новые принципы, целесообразно установить в НПА ограничители на соотношение цен на услуги по пропуску трафика операторов фиксированной связи. Такая мера позволит снизить остроту имеющихся проблем на переходной период.

3. На перспективу целесообразно разработать новую модель рынка голосовых услуг, включая новые принципы регулирования взаиморасчетов. Предложены некоторые из этих новых принципов.